转自:河南省财政厅

根据财政部《关于做好会计师事务所2022年度报备工作的通知》( 财办会〔2023〕5号)统一部署,河南省会计师事务所2022年度报备工作于2023年3月15日正式开始,截止时间为2023年5月31日。网上报备地址为注册会计师行业统一监管平台(acc.mof.gov.cn)。为方便我省会计师事务所及时做好报备工作,做如下指引图解,供我省会计师事务所及分所年度报备时参考。

1.使用会计师事务所用户账号登录注册会计师行业统一监管平台(acc.mof.gov.cn),该系统密码定期更新,如输入密码有误,请联系0371-65808023。

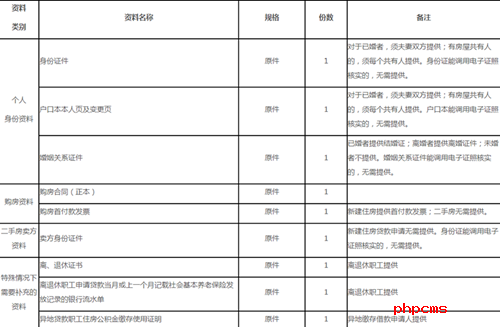

【资料图】

【资料图】

2.进入注册会计师行业统一监管平台——基本信息报备,会计师事务所及分所分别选择“事务所信息报备”、“分所信息报备”、“执业质量报备”、“其他信息报备”及“一体化管理自评报备”进行填报。严格按照财政部《关于做好会计师事务所2022年度报备工作的通知》要求,认真填报有关信息,确保报备内容真实完整。

一、会计师事务所年度报备内容

(一)对本次报备情况的简要说明(含对报备内容真实性、完整性的承诺,以及会计师事务所内部管理制度的执行情况及变动情况的说明)。

(二)持续符合会计师事务所执业许可条件相关信息(包括会计师事务所基本情况、会计师事务所合伙人或股东情况等)。

(三)2022年度经营情况。

(四)一体化管理情况。

(五)自查自纠情况(执业质量情况相关内容可于2023年8月31日前提交,其他内容应于2023年5月31日前提交)。

(六)国际业务等开展情况及境外设立分支机构情况。

(七)履行反洗钱和反恐怖融资义务情况。

(八)2022年度非涉密类审计报告出具数量、在注册会计师行业统一监管平台报备数量、未报备原因等。

会计师事务所投保职业责任保险的,还应当提交保单复印件(保险期间应当涵盖2022年1月1日至报备日)。

二、会计师事务所分所年度报备内容

(一)对本次报备情况的简要说明(含对报备内容真实性、完整性的承诺)。

(二)持续符合分所执业许可条件相关信息。

(三)2022年度经营情况。

(四)一体化管理情况。

(五)2022年度非涉密类审计报告出具数量、在注册会计师行业统一监管平台报备数量、未报备原因等。

三、年度报备相关要求

(一)会计师事务所登录注册会计师行业统一监管平台后应按系统规定格式填写报备内容。会计师事务所对报备情况的简要说明、一体化管理年度自评报告和自查自纠报告(该两项报告仅总所提交)等应当由会计师事务所首席合伙人(主任会计师)签章,并加盖会计师事务所印章;会计师事务所分所对报备情况的简要说明,由会计师事务所首席合伙人(主任会计师)和分所负责人联合签章,并加盖会计师事务所及分所印章。报备情况简要说明、一体化管理年度自评报告、自查自纠报告和保单复印件按系统提示进行上传。

(二)会计师事务所(分所)提交报备材料,应重点关注以下几点:相关信息是否完整,特别是合伙人(股东)的身份证号等基础信息;会计师事务所(分所)填写的上年审计业务收入、出具审计(鉴证)报告数量是否与业务报备相关数据相符;会计师事务所报备信息和工商登记信息是否一致;自查自纠报告是否与行政处罚、行业惩戒记录相符;及时更新报备业务联系电话等。

(三)如发现会计师事务所(分所)未持续符合执业许可条件或存在不及时报送相关材料等其他问题的,将严格按照财政部令第97号文件相关规定处理,并影响会计师事务所综合评价排名。

报备期间,报备业务联系人请保持通讯方式畅通。各单位不得在注册会计师行业统一监管平台上传、处理、传输标注密级的文件资料。

3.会计师事务所用户按照系统提示填报基本信息、自查自纠、一体化管理自评报备等内容。结合以往年度报备审核情况,事务所基本信息报备易错点图示如下:

4.会计师事务所分所按照系统提示填报基本信息、一体化管理自评报备等内容。结合以往年度报备审核情况,分所信息报备易错点图示如下:

报备信息提交后,系统显示为已送审,请各会计师事务所及分所及时关注系统状态。如系统状态变更为已报备,则报备完成。如报备信息被退回,请查看退回原因,及时修改并重新报送。报备工作中如遇到问题,可拨打咨询电话:0371-65808023,技术支持电话:010-68553117

海量资讯、精准解读,尽在新浪财经APP

营业执照公示信息

营业执照公示信息